9月1日给予正海磁材(300224)买入评级。

盈利预测:考虑稀土价格变动等因素,该机构调整预计24-26 年公司EPS 分别为0.43、0.50、0.57 元,PE 分别为19、17、15 倍,维持“买入”评级风险提示:项目进度不及预期,产能释放不及预期,金属价格上涨不及预期。

该股最近6个月获得机构5次买入评级、1次推荐评级、1次增持评级。

【23:52 和而泰(002402):业绩符合预期 智能控制器态势较好】

9月1日给予和而泰(002402)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构23次买入评级、2次跑赢行业评级、1次推荐评级、1次增持评级。

【23:52 中国动力(600482):归母净利润同比增长66% 船用动力系统龙头景气上行】

9月1日给予中国动力(600482)买入评级。

盈利预测与估值:

风险提示:造船需求不及预期、原材料价格波动等风险。

该股最近6个月获得机构7次增持评级、4次买入评级、3次增持-A评级、2次强烈推荐评级。

【23:52 亨通光电(600487):业绩略超预期 在手订单充足】

9月1日给予亨通光电(600487)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构12次买入评级、5次推荐评级、3次增持评级、2次跑赢行业评级、1次强烈推荐评级、1次优于大市评级。

【23:52 中国船舶(600150):2024H1归母净利润同比大增155% 造船龙头景气上行】

9月1日给予中国船舶(600150)买入评级。

盈利预测与估值:

风险提示:造船需求不及预期、原材料价格波动等风险。

该股最近6个月获得机构24次买入评级、4次跑赢行业评级、2次买入-A评级、1次强烈推荐评级、1次增持评级。

【23:47 拓荆科技(688072):2024Q2业绩高增长 产品种类持续丰富】

9月1日给予拓荆科技(688072)买入评级。

盈利预测和投资评级该机构预计公司2024-2026 年实现收入39.69、53.97、69.07 亿元,实现归母净利润8.07、11.38、15.03 亿元,现价对应PE 分别为44、31、24 倍,公司是国内薄膜沉积设备领跑者,产品种类持续丰富,未来成长可期,首次覆盖,给予“买入”评级。

风险提示下游扩产不及预期;新品研制及客户拓展不及预期;市场竞争加剧风险;研发布局与下游发展趋势不匹配;存货减值及应收账款等风险。

该股最近6个月获得机构18次买入评级、9次增持评级、4次推荐评级、2次跑赢行业评级、2次强推评级、1次优于大市评级、1次增持-A评级、1次“增持”投资评级。

【23:47 南网能源(003035):生物质业务减亏 补贴核查落地】

9月1日给予南网能源(003035)买入评级。

盈利预测、估值与评级

风险提示:

该股最近6个月获得机构7次买入评级、2次跑赢行业评级、1次优于大市评级、1次增持评级。

【23:47 恒立液压(601100):非挖增长亮眼 新品+海外布局放量在即】

9月1日给予恒立液压(601100)买入评级。

盈利预测和投资评级该机构小幅调整盈利预测, 预计公司2024-2026 年营业收入分别为98/115/133 亿元,同比增速分别为9%/17%/16%;归母净利润分别为27/33/39 亿元,同比增速分别为7%/22%/19%。最新收盘价对应PE 为26/21/18 倍,公司多元化布局 和海外拓展加速,线性驱动器项目有望贡献新增长动能,维持“买入”评级。

风险提示宏观政策风险,贸易摩擦及地缘政治风险,汇率波动风险,原材料价格波动风险,募投项目进展不及预期风险。

该股最近6个月获得机构26次买入评级、11次增持评级、2次跑赢行业评级、2次强推评级、2次推荐评级、2次“买入”投资评级、1次"买入"评级、1次买入-A评级、1次买入-A的投评级。

【23:42 拓普集团(601689):平台化战略持续推进 汽车电子实现较高增长】

9月1日给予拓普集团(601689)买入评级。

风险提示:

该股最近6个月获得机构57次买入评级、6次跑赢行业评级、6次推荐评级、6次增持评级、3次优于大市评级、2次强推评级。

【23:37 三一重工(600031):营收小幅下滑 盈利能力提升】

9月1日给予三一重工(600031)买入评级。

风险提示:宏观环境不及预期风险,海外拓展不及预期风险

该股最近6个月获得机构27次买入评级、4次增持评级、2次推荐评级、1次买入-A评级、1次强推评级、1次"买入"评级、1次“买入“评级。

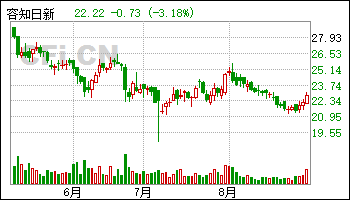

【23:32 容知日新(688768):半年报扭亏为盈 全年业绩有望重回高增】

9月1日给予容知日新(688768)买入评级。

盈利预测与投资评级:PHM 是工业企业数字化、智能化的重要组成,公司是国内PHM 行业领军企业,不断加强渠道建设,推行场景化解决方案和订阅制,随着下游行业数字化建设加快,公司营收有望重回高增。

风险提示:技术发展不及预期;工业互联网支持政策不及预期;行业竞争加剧。

该股最近6个月获得机构7次买入评级、1次买入-A的投评级、1次跑赢行业评级。

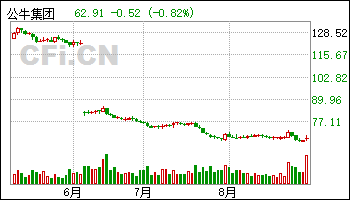

【23:32 公牛集团(603195):疾风知劲草 逆势增长凸显强大实力】

9月1日给予公牛集团(603195)买入评级。

风险提示:1、地产下滑带来的需求压力超出预期;2、新业务拓展不及预期。

该股最近6个月获得机构20次买入评级、11次增持评级、3次推荐评级、3次跑赢行业评级、2次买入-A的投评级、2次优于大市评级、1次持有评级、1次强推评级。

【23:32 福莱特(601865):龙头优势明显 24H1维持增长】

9月1日给予福莱特(601865)买入评级。

投资建议:公司作为光伏玻璃龙头企业,技术优势、规模优势、客户资源优势领先,预计公司2024-2026 年归母净利润为24.51/29.75/34.16 亿元,当前股价对应PE 为16.12/13.28/11.57 倍,维持“买入”评级。

风险提示:产业链价格波动风险、终端需求不足风险、市场竞争加剧风险。

该股最近6个月获得机构21次买入评级、9次增持评级、4次推荐评级、3次优于大市评级、3次买入-A评级、2次强烈推荐评级、1次“买入”投资评级。

【23:32 中联重科(000157):营收小幅增长 海外收入持续高增】

9月1日给予中联重科(000157)买入评级。

风险提示:宏观环境不及预期风险,海外拓展不及预期风险

该股最近6个月获得机构28次买入评级、6次增持评级、3次推荐评级、2次“买入”投资评级、1次买入-A的投评级、1次强推评级。

【23:27 深度*公司*蓝思科技(300433):组装业务带动2024H1营收增长 控费效果显著】

9月1日给予蓝思科技(300433)买入评级。

维持此前盈利预测,该机构预计公司2024-2026 年实现每股收益0.77 元/1.05 元/1.23元,对应市盈率22.9 倍/16.7 倍/14.3 倍。维持买入评级。

该股最近6个月获得机构15次买入评级、2次跑赢行业评级、1次推荐评级。

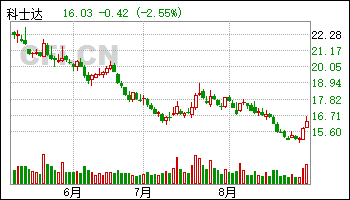

【23:27 科士达(002518):欧洲户储需求下滑 2024H1业绩承压】

9月1日给予科士达(002518)买入评级。

盈利预测、估值与评级

风险提示: 1)行业竞争加剧;2)原材料价格大幅波动;3)海外贸易政策变化。

该股最近6个月获得机构5次买入评级、3次跑赢行业评级、2次增持评级。

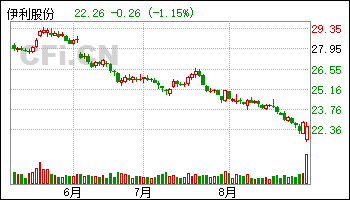

【23:27 伊利股份(600887):主动完成调整 期待需求复苏】

9月1日给予伊利股份(600887)买入评级。

盈利预测与投资评级:经营周期低点,关注低估机遇。Q2 公司主动调整出货节奏,清理渠道库存,至7 月底渠道调整已基本结束,因此该机构判断Q2 收入及利润的绝对值和同比增速或为全年低点,3 季度起有望逐步修复。估值方面看,公司PE TTM 已达近十年低点,该机构认为市场悲观预期已计入,同时公司股息率按23年股利/最新收盘价计算已达5.3%。长期看,根据该机构的研究,人均乳制品消费量与人均GDP有正相关关系,而我国人均GDP 增速仍然处于中个位数区间,该机构认为中国乳制品消费有望在中长期进一步提升。该机构预计2024-2026 年EPS 为1.81/1.67/1.97 元,对应2024-2026 年 13X/14X/12X PE,维持对公司的“买入”评级。

风险因素:食品安全问题,行业竞争加剧

该股最近6个月获得机构26次买入评级、4次推荐评级、2次增持评级、2次强烈推荐评级、2次强推评级、1次跑赢行业评级、1次“买入”投资评级、1次优于大市评级。

【23:27 深度*公司*青岛啤酒(600600):2Q24量价承压 成本红利加速释放】

9月1日给予青岛啤酒(600600)买入评级。

根据1H24 公司的量、价表现、成本端的变化情况,该机构调整此前的盈利预测,预计公司24-26 年EPS 为3.45、3.73、3.99 元,同比分别+10.1%、+8.3%、+7.0%,对应PE 17.3/15.9/14.9 倍,维持买入评级。

该股最近6个月获得机构59次买入评级、12次增持评级、5次优于大市评级、4次推荐评级、3次“买入”投资评级、3次跑赢行业评级、3次强烈推荐评级、3次强推评级、2次买入-B评级。

【23:27 厦门钨业(600549):钨钼业务实现高增长 三大板块扩产项目稳步推进】

9月1日给予厦门钨业(600549)买入评级。

盈利预测与估值:该机构预计公司2024-2026 年归母净利润分别为19.7、21.8 和24.1 亿元,对应PE 分别为12X、11X 和10X ,该机构选择中钨高新、章源钨业等公司作为可比公司,可比公司2024-2026 年平均PE 分别为22X、17X、14X,考虑到公司是材料平台型企业,实现钨钼、稀土和正极材料三大业务布局,三大业务板块均布局扩产项目,未来具备成长空间;钨钼业务方面,公司有望受益于钨价上行周期和光伏钨丝放量,实现业绩稳健增长;首次覆盖,给予 “买入”评级。

风险提示:钨价下跌风险;项目进展不及预期;正极材料和稀土行业竞争格局持续恶化。

该股最近6个月获得机构9次买入评级、5次增持评级、2次强烈推荐评级、2次推荐评级、1次跑赢行业评级。

【23:22 苏州银行(002966):盈利平稳增长 资产质量持续优异】

9月1日给予苏州银行(002966)买入评级。

苏州银行2024 年上半年分别实现营收、归母净利润63.88 亿元(YoY+0.88%)、29.53 亿元(YoY+12.10%),盈利能力保持稳健。2024Q2 单季营收同比+1.65%,增速较2024Q1 略有下降。其中2024Q2 利息净收入同比-5.23%,主要由于生息资产收益率持续下降,2024H1 净息差为1.48%,较2024Q1 下降4BP。由于资产质量持续稳健,2024Q2 信用减值损失计提力度同比下降,单季归母净利润保持双位数增长(YoY+11.92%)。考虑到银行业整体扩表放缓、资产收益率持续下降等因素,该机构下调盈利预测:预计2024-2026 年归母净利润为50.99/57.54/64.97亿元( 原值53.49/63.51/73.11 亿元), YoY+10.83%/12.85%/12.91%( 原值+16.28%/18.71%/15.12%),当前股价对应2024-2026 年 PB 为0.5/0.5/0.4 倍,考虑其区位优势和资产质量持续稳健,维持“买入”评级。

风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

该股最近6个月获得机构13次买入评级、4次推荐评级、3次增持评级、1次中性评级、1次优于大市评级、1次强烈推荐评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] [第06页] [第07页] [第08页] [第09页]

|

>>下一页 |